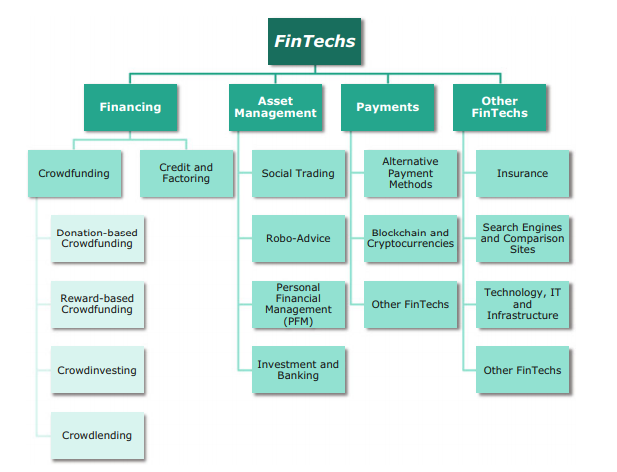

El origen de las fintech

Tradicionalmente, la banca comercial ha basado su negocio en tres pilares:

- Captar el dinero de los clientes ahorradores y asesorarles sobre cómo invertirlo. Depósitos, acciones, bonos, fondos de inversión, carteras, seguros de ahorro e inversión,…

- Prestar dinero a los clientes con necesidades de financiación. Préstamos hipotecarios, créditos al consumo, descuento comercial, tarjetas de crédito, leasing, renting, factoring,…

- Intermediar en los flujos de cobros y pagos (transferencias, tarjetas y efectivo)

En las últimas décadas, la colaboración entre el sector seguros y el bancario se ha ido intensificando hasta el punto de echar raíces. Tanto es así que podríamos decir que contratar con los clientes coberturas de seguros se ha convertido en la cuarta pata del negocio bancario.

Pero en los últimos años, al amparo de los avances tecnológicos, se han desarrollado una serie de empresas. Start-ups que, a través del emprendimiento, han ido comiéndole el terreno a la banca tradicional. Sin lugar a dudas, han sabido aprovechar la lentitud de las grandes corporaciones financieras para adaptarse al nuevo entorno digital. Haciendo suya la máxima latina “divide et impera“, han troceado al gigante financiero. Así, han podido competir con un adversario más débil y menos ágil.

El futuro de las fintech

Efectivamente, el denominador común de todas estas pequeñas “startups” es que focalizan su energía en el mundo financiero partiendo del dominio de la tecnología (fin-tech). De este modo, cada una de ellas se ha especializado en la línea de negocio bancario donde podía aportar valor añadido a través de la innovación. Con sus aplicaciones y sus nuevos modelos de negocio han tenido que demostrar empíricamente que eran capaces de dar la talla. Hablamos de rebajar costes, agilizar procesos, simplificar trámites, etc…

Por consiguiente, han conseguido en la práctica mejorar la experiencia cliente. Además, con el auge de los millennials queda poco espacio para las dudas. El cliente, no del futuro sino del presente, es distinto tanto en hábitos como en necesidades. Se están dando pasos decisivos para que el dinero efectivo se retire de la circulación. Los smartphones permiten entrar en el banco incluso a los que jamás entrarían en una oficina bancaria. Las plataformas de crowdfunding abren un nuevo mercado de capital online. El “robo-advice” permite cumplir sin despeinarse la función de asesoramiento que hoy desempeñan los especialistas. Las fórmulas de pago a bajo coste o coste cero a través del móvil se han generalizado rápidamente, aportando agilidad y seguridad en las transacciones. Las criptodivisas están ahí y la tecnología blockchain marcará el futuro en las relaciones con los clientes.

En definitiva, los bancos han aceptado que existe una nueva realidad y piensan más en colaborar con las fintech que en competir con ellas. Las entidades financieras están llevando a cabo ajustes de plantilla en las oficinas bancarias para adaptar su capacidad productiva a esta nueva realidad. Por contra, el futuro de las fintech tiene muy buena pinta. Un parte del empleo que se destruye en la banca tradicional se crea en el sector fintech. Y ello, sin trasvases. Pues es obvio que el perfil del profesional en uno u otro sector es radicalmente distinto.